A crise financeira de 2008 não foi apenas um colapso bancário ou uma recessão profunda. Foi o momento em que o modelo econômico que se tornou hegemônico após o fim da União Soviética mostrou suas fraturas mais profundas.

Enquanto o mundo celebrava o triunfo do capitalismo liberal nos anos 1990, não se imaginava que duas décadas depois estaríamos testemunhando trajetórias econômicas radicalmente divergentes entre as principais potências globais.

A resposta europeia à crise de 2008 deu contornos a uma contradição que veio sendo construída nas décadas anteriores, com a adoção dogmática de políticas neoliberais em detrimento de uma rede de proteção social efetiva. Enquanto países europeus desmontaram paulatinamente seus estados de bem-estar social desde os anos 1980, acreditando na promessa de que mercados desregulados trariam prosperidade, a crise expôs a vulnerabilidade dessa escolha. Seja por vontade própria ou sob pressão de instituições financeiras internacionais, impuseram-se políticas rigorosas de austeridade em resposta à crise financeira. O resultado foi devastador: estagnação econômica prolongada, desemprego em massa (especialmente entre jovens) e o aprofundamento das desigualdades regionais dentro da própria União Europeia. Há vasta literatura econômica sobre esse fato.

Irônicamente, uma crise que é própria dos ciclos capitalistas foi redefinida como uma ruptura do chamado “modelo social europeu”, e o próprio neoliberalismo foi apresentado como a solução.

Esta inversão narrativa permitiu que as mesmas políticas que levaram ao colapso fossem prescritas como remédio, aprofundando o ciclo de estagnação. O aparente ocaso europeu reside na ausência de contrapartidas: o continente abraçou a liberalização financeira, a desregulamentação e a redução do papel do Estado, mas quando a tempestade chegou, não teve instrumentos robustos de proteção ou coordenação fiscal para responder adequadamente. O euro, moeda única sem união fiscal correspondente, tornou-se uma camisa de força que impediu respostas nacionais soberanas.

A resposta dos Estados Unidos à crise foi dramaticamente diferente.

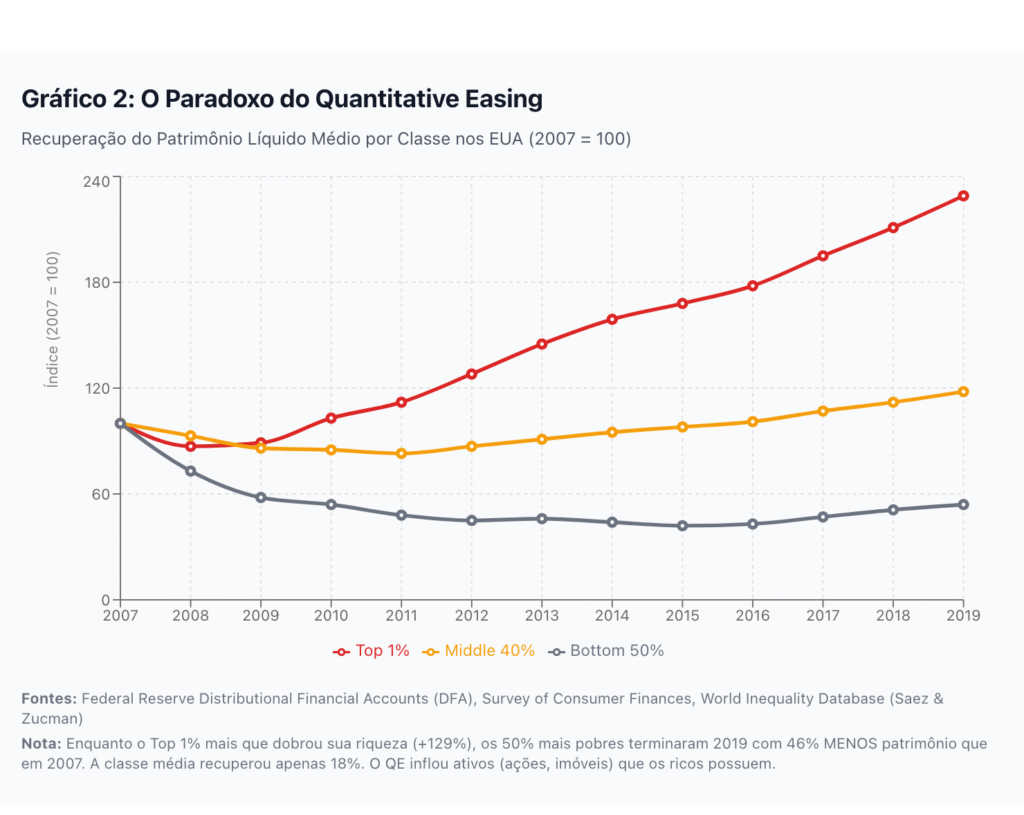

O Federal Reserve e o Tesouro americano implementaram um dos maiores programas de estímulo econômico da história moderna: o “quantitative easing” (QE) – sob a qual o banco central compra quantidades massivas de títulos do Tesouro e outros valores mobiliários para injetar dinheiro nos mercados e estimular a economia – injetou mais de 4 trilhões de dólares no sistema financeiro entre 2008 e 2014. Uma verdadeira impressora alucinada.

Em termos práticos, foi uma aplicação radical de princípios keynesianos, embora por meio de política monetária não convencional (compra de ativos para injetar liquidez), que teria sido impensável dentro da ortodoxia neoliberal. Mas aqui reside o paradoxo americano: enquanto o intervencionismo estatal salvou o sistema financeiro e reativou a economia, não houve mecanismos efetivos (ou esforço político) para evitar que esses recursos se concentrassem no topo da pirâmide social.

O quantitative easing provavelmente mitigou a desigualdade de consumo nos Estados Unidos, mas é igualmente provável que tenha exacerbado a desigualdade de riqueza e renda no mesmo período. A explicação é relativamente simples: ao comprar títulos e injetar liquidez nos mercados financeiros, o Federal Reserve inflou os preços de ações, imóveis e outros ativos. Quem já possuía esses ativos viu seu patrimônio crescer exponencialmente. Quem dependia apenas de salários viu sua situação melhorar marginalmente com a redução do desemprego, mas ficou progressivamente mais distante dos detentores de capital.

O resultado foi uma recuperação econômica robusta medida pelo PIB, mas acompanhada por níveis históricos de concentração de riqueza. Os Estados Unidos provaram que podiam abandonar temporariamente o dogma neoliberal quando o sistema estava em risco, mas não conseguiram (ou não quiseram) criar mecanismos redistributivos que garantissem que os benefícios da recuperação fossem amplamente compartilhados.

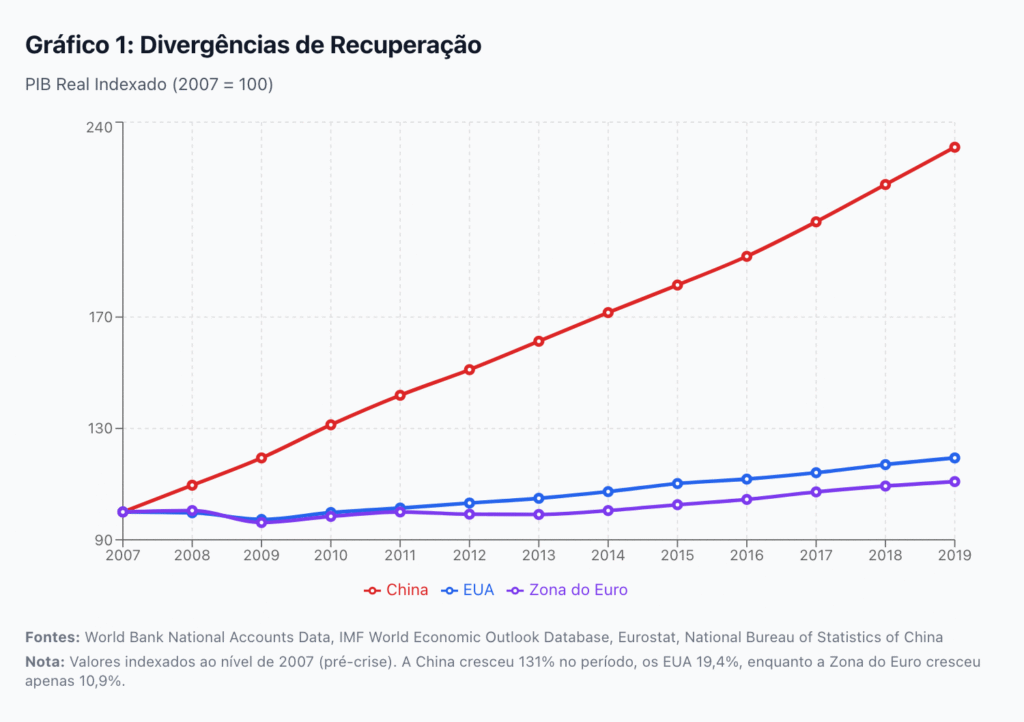

Enquanto Europa e Estados Unidos lidavam com as consequências de décadas de desregulamentação financeira, a China apresentou uma trajetória notavelmente distinta.

Empresas estatais vieram ao resgate em 2008 para garantir que a China continuasse crescendo e, mais importante, mantivesse o emprego enquanto o comércio global estava em colapso. A resposta chinesa não foi produto de conversões ideológicas de última hora, mas resultado de uma estrutura econômica fundamentalmente diferente. O capitalismo de estado chinês, forjado nas reformas de Deng Xiaoping mas mantendo o papel central do Estado na economia, provou ser surpreendentemente resiliente.

Esta resiliência não começou em 2008.

A crise asiática de 1997 já havia servido como lição. Economias vizinhas colapsavam sob prescrições do FMI que exigiam liberalização rápida e austeridade, a China manteve controles de capital, a centralidade das empresas estatais e a capacidade de intervenção estatal direta na economia. O resultado foi que emergiu da crise asiática fortalecida, enquanto outros levaram anos para se recuperar. Em 2008, quando o sistema financeiro global travou, a China implementou um pacote de estímulo de 586 bilhões de dólares (4 trilhões de yuans) focado em infraestrutura e emprego.

Crucialmente, tinha os instrumentos estatais para direcionar esses recursos rapidamente para setores estratégicos. Não precisava esperar que bancos privados decidissem emprestar ou que mercados “autocorrigissem”. Esta mesma capacidade de mobilização estatal foi novamente demonstrada durante a pandemia de COVID-19, quando a China implementou lockdowns rigorosos, mas simultaneamente manteve suporte econômico massivo, emergindo da crise antes que outras economias desenvolvidas. Contudo, ao Ocidente resta anotar que essa resiliência também levanta questões sobre os custos sociais e políticos inerentes a um modelo com forte controle estatal, como preocupações com direitos humanos, liberdades individuais e a repressão de dissidências.

A comparação entre essas três trajetórias após 2008 revela verdades desconfortáveis sobre os últimos trinta anos de globalização neoliberal.

A Europa demonstrou os perigos de abraçar a ideologia incorporada a forceps pela burocracia da UE aliada ao sistema financeiro internacional sem manter instrumentos efetivos de proteção social e coordenação econômica. O desmonte gradual do motriz estatal não foi compensado por mecanismos alternativos de lastro e estabilização, não apenas financeiros, como também para a base industrial, tecnológica e de infraestrutura que garantissem a dinâmica econômica no século XXI. Quando a crise chegou, países descobriram-se presos entre a ortodoxia fiscal e a incapacidade de resposta coordenada.

Os Estados Unidos provaram que o pragmatismo supera ideologia bipartidária quando elites econômicas estão em risco e passaram a experimentar um rompimento no fundamento de coesão nacional, que permitia que o conjunto da sociedade se beneficiasse da opulência do livre mercado. A intervenção estatal sem mecanismos redistributivos apenas amplificou a desigualdade gerando uma fissura no tonus do sonho americano. A coordenação política que imprimiu trilhões para salvar bancos mostrou-se incapaz de resgatar o espírito fundador da república.

A China demonstrou que um modelo híbrido, combinando dinamismo de mercado com forte capacidade de coordenação estatal, pode ser mais resiliente que tanto o neoliberalismo ortodoxo quanto economias centralmente planejadas.

Três décadas após o fim da União Soviética, quando Francis Fukuyama proclamava o “fim da história” e o triunfo definitivo do capitalismo liberal democrático, os dados econômicos contam uma história diferente.

A crise de 2008 não foi uma anomalia temporária, mas a exposição de fragilidades estruturais no modelo que se tornou hegemônico. Os mercados desregulados, estados mínimos e livre circulação de capitais trariam prosperidade compartilhada, mas a realidade pós-2008 mostra estagnação europeia, desigualdade recorde americana e a ascensão de um modelo híbrido chinês que desafia premissas fundamentais do consenso econômico das últimas décadas.

Não se trata de romantizar qualquer um desses modelos. Cada um carrega suas próprias contradições e custos.

A divergência dramática de trajetórias após 2008 sugere que uma reavaliação honesta sobre quais foram as reais lições dos últimos trinta anos e, em particular, da crise de 2008 revelam hoje sobre os limites dos modelos econômicos. As respostas a essa avaliação pode definir não apenas o como entendemos o passado recente, mas como enfrentar os desafios econômicos do século XXI. E os dados sugerem que precisamos de mais humildade intelectual e menos dogmatismo ideológico do que caracterizou as últimas três décadas de política econômica global.